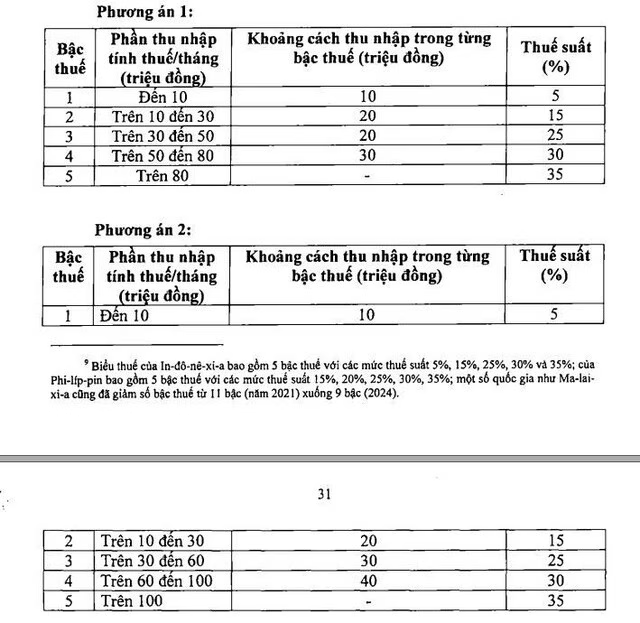

Thiết kế thuế thu nhập cá nhân cần khéo léo để không cản trở động lực lao động. Thuế suất biên quan trọng với hiệu quả kinh tế, tránh bậc thuế cao có thể ảnh hưởng nguồn nhân lực. Chính sách cần hợp lý với số bậc thuế phù hợp, giúp huy động nguồn thu bền vững, tạo môi trường lao động và đầu tư lành mạnh.